随着中美科技摩擦的升级,芯片断供像是推翻了黑色的多米诺骨牌,从芯片到软件,从材料到半导体设备,一张张底牌被翻出向上。担忧就像一层一层剥洋葱一样开始蔓延,不得不让人对机床感到深深地担忧。作为工业母机,中国机床产业,一直大而不强,不大反弱,在高端设备进步维艰,在中端领域则受到中国台湾机床的侵蚀。

中国机床的历史,跟中国的工业体系紧密地联系在一起。一五期间的156工程项目和向西部地区挺进的大三线建设,基本确立了中国工业体系的框架。这其中,18家国有机床厂,堪称是十八罗汉,曾经起到定海神针、举足轻重的作用。

然而这个在计划经济下形成的体系,在经过四十年之后,已经摇摇晃晃,一直未得到过认真的修补,甚至许多地方被损害。而在加入WTO之后,开放的、需求激增的全球化市场,为这个体系注射了一针强心剂。一个全球化的补丁,让它又能向前狂奔十年。

然而,这样的体系终究是脆弱的。在更深层次的市场竞争中,整体衰落,也是难免的。当年的中国机床行业18罗汉,最后归宿基本是黯淡无光。要么被并入到大的工业集团里,要么被民企并购,这说明些破产倒闭,能够保全的仅剩济南第二机床厂。

图1:十八罗汉归宿图(自绘图,版权所有)

除了济南二机床,中国18罗汉基本全军覆没,这说明中国机床体系,已经走到尽头。唯有重生,中国机床需要重构一套全新的体系。

那么,全球机床在如何变化?中国机床之路,为什么越走越窄?

机床天下大势

美国Gardner公司对世界机床行业的统计调查显示,全球机床消费在2019年为821亿美元,这是自2010年世界开始从全球经济大衰退中恢复以来,机床市场的最低水平。在这个下降通道中,2019年中国机床消费在全球的占比,十年来首次低于全球的30%。

美国在全球经济下行的趋势中,2019年消费了97亿美元的机床产品,同比降低不多。随着制造业向北美回归,美国机床消费型态,也呈现出回岸制造满足本土消费的特点。

德国产量虽有退坡,但德国和美国在全球机床生产的份额均有所增加。而其它机床生产排名前15位的国家和地区,在全球机床生产所占份额增长的国家只有意大利、法国、英国和加拿大,显示出了全球机床生产的重心从亚洲向欧洲转移的明显势头。

从Gartner的这些数据,可以看到,机床消费正在从亚洲流失,中国力量变得更弱,而美国和欧洲都有所抬头。可以说德国、日本的领头羊位置,牢不可破;瑞士偏守高端一隅,美国和中国台湾地区则是发展中的大变数。而中国机床,还有更大的心病,就是高端机床久攻不下。

十五年来,中国高端机床行业跟德日瑞士的机床差距越来越大(济南二机床是唯一的例外)。行业规模曾经全球第一、第二的沈阳机床和大连机床,都不得不债务重组,只是一个大时局之下的缩影。

起落:十年一次的反转周期

2001年到2012年期间,入世十二年,正是中国机床行业突飞猛进的岁月。而在金融危机的时候,中国一举跃升到全球第一大机床生产国,一直保持到现在。2019年中国机床产量194亿美元,全球份额仍然达到23%。

.jpg)

图2:三大机床国的产值变化(2002-2012年)(source:Gartner)

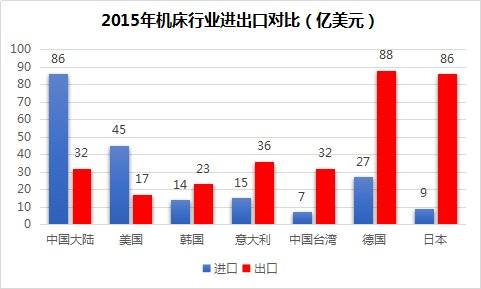

然而,中国大陆机床行业处于严重的贸易逆差状态,2015年进出口逆差达54亿美元。中国机床的贸易逆差,全球排第60名。

图3:中国逆差最大,日本顺差最大(Source:Gartner 2016年机床报告)

根据Gartner的报告,全球第一大和第二大经济体,机床消耗量分别是第二和第一。然而具有讽刺意味的是,全球头60名进出口差额中,机床贸易逆差,中国和美国分别名列倒数第一和第二。

在2017和2018年,中国贸易逆差仍然稳定在50多亿美元。直到2019年,这个数据才在大环境剧烈变动之下得到了缓和,贸易逆差降为28亿美元。

中国机床2019年出口占比大约为20%,但出口最重要的市场是越南(10.8%)和印度(8.8%)等。这跟中国工厂向东南亚的搬迁,呈现了高度吻合的特征。

这对于许多相信后发优势的人而言,“弯道超车”不仅没有出现,机床却发生了 “弯道脱轨”的现象。

国际化并购从全面出击,到一路下滑

在中国机床火爆发展的时候,国际化并购曾经被寄予扭转时局的厚望。

2004-2010年期间,中国采用全新的策略,走向海外市场,国际品牌并购,成为一场盛宴。除了秦川机床在美国收购了拉削的联合美国工业UAI,重庆机床并购英国PTG公司三个品牌获得了螺杆机床的技术,中国机床行业的重大海外并购,大多集中在德国。沈阳机床和北一机床分别收购了龙门铣床的顶级品牌希斯和瓦德里希科堡,而在平面磨床领域占据40%市场份额的杭州机床厂则收购了德国磨床aba,大连机床厂控股了专注航天航空领域的高速铣床公司德国兹默曼,哈尔滨量具集团收购了德国测刀仪专家KELCH,上海机床厂收购了德国Wohlenberg车床。一时间热闹无双。

然而这些并购最后结局却是另外一番景象。aba于2010年申请破产,被德国同行接收;KELCH在2010年申请破产,重组后在德国新厂运营;瓦尔德里希科堡自2011年后连年亏损;大连机床被F.Zimmermann原股东于2012年收回股份。而希斯,则在2019年年年初申请破产。吃进嘴里的,几乎全部吐出来。

十几年过去了,这些收购大多都以失败告终。国际化并购的答卷,中国机床界几乎得了零分。海外并购中纷纷折戟,反映了机床这个行业的残酷本性。

2008年金融危机后,纺织机械出身的常州金昇实业收购德国前五大机床厂EMAG 50%的股份,让这家以车床名闻天下的德国企业再次缓了一口气,重新大放光彩。而巨轮股份则控股电火花机床OPS。但金昇和巨轮的主业都不是机床行业,缺乏并购后的深度整合,很难实现协同效益。实际上,金晟只是战略投资者,并不插手经营管理层。随着2010年以后全球汽车行业的超长期景气,让埃马克(EMAG)依然保持很好的发展,在2019年仍然名列世界机床前10名。

苏州信能2010年收购德国珩磨机床公司DEGEN,但后者跟另外两家龙头企业德国的格林和纳格尔相比,技术实力和行业影响力相差还是太远。这些交易增加了胜利的记录,但并未造成决定性的胜利。

科大智能公司于2018年收购了德国专机机床公司MAKA,后者在非硬质加工件如塑料、铝、碳纤维等方面,表现突出。虽然只有100多人,但有着独特的市场地位。然而,在后续的交易交割中,很不顺利。而最近中国投资者,正打算收购车铣加工中心惠勒喜勒。这家蒂森克虏伯的前公司,辗转出售,几家接盘者都未能重组成功。最后一次是从美国工业机床MAG公司卖给台湾友嘉。几番折腾,技术内涵早已经耗尽。

然而也并非全无亮点。甘肃星火机床在2009年收购法国索玛机床,得以引进了精密复合多轴的数控车床技术。作为车床领域最早引入人造花岗岩的企业,索玛与星火形成了全面的技术融合,大大地促进了星火的技术发展。而星火也牢牢地控制着董事会和管理层。国际并购是一门大学问,它背后需要精准的计算和文化的融合。

2012年中国机床到达了一个巅峰。实际上,自2011年以来,我国机床市场萎缩占了全球的近一半。从那一刻开始,中国机床业绩的下滑,让被高速增长所掩盖的深层次问题,彻底暴露出来。机床软肋,终于成为包不住的火。而海外并购的诸多案例,表明了中国机床界,无法通过收购国外品牌来解决行业提升。海外机床品牌,就像硬石子一样,没有鸵鸟的大胃,是很难消化的。而中国机床暂时还没有这样的胃口。

美国机床的陷落与重新崛起

美国如何丢失了机床阵地?

根据美国兰德的报告,美国机床业在二战后经历了黄金50年,直到1998年,局势才开始大为逆转。罗马城,并不是一日衰落的。1986年的时候,美英曾经仔细审查了一下日本这个机床对手。那个时候看过去的近二十年,日本半导体、汽车、家电的屡屡得手,轮番给美国留下了惊魂未定的印象。然而,美英联合报告断定,尽管彼时日本机床产量高居世界第一,但很多技术仍然处于不合格的阶段。

而就在随后10年,看似弱小的日本机床彻底翻盘,成为机床业霸主。而美国机床则被甩出机床的第一方阵。这个报告没有考虑到,大规模崛起的日本汽车背后,正是日本机床设备高速发展的黄金时段。日本公司在可靠便宜的产品(跟汽车如出一辙)和工艺生产(模块化生产)两方面均占据领先地位,通过生产率取得领先优势,并反向拓展了技术优势。

兰德在1992年给出的药方,今天听起来依然很熟悉。一个是加强产业公地的建设,促使制造业生态之间的循环;二是提供充分资金,加强集团化运作;三是加强出口引导,抢占国际市场。

应该说,美国机床界,在第二个方面,还是听取了兰德的建议。它也使得美国机床悄悄地、缓慢地走上了集团化的道路。

以车床和铣床而见长的哈挺公司,1995年在纳斯达克公开上市后,性情大变。借助于资本市场的实力,频频出击。同年就收购了具有80年历史的世界著名磨床生产厂家克林贝格,而后者也在市场进行了多次并购。有赖于这次并购,哈挺一举挺进全新的磨床领域。从2000年开始,哈挺继续收购了瑞士和德国6个品牌的磨床制造商HTT。英国桥堡公司的加工中心在中国颇有知名度,也在2004年被哈挺纳入旗下,丰富了哈挺的产品线。而最新一次的并购发生在2014年,哈挺从德国一家磨床手中,接管了瑞士的内圆磨公司。如今,哈挺除了既有的优势车床之外,已经成为超精密的代名词,在军工、航空航天有着不可撼动的优势。连同美国齿轮机床格里森一样,成为美国国防工业的根基。

哈挺集团作为一个超过百年的机床企业,借助于资本的力量,呈现了全新的活力。长袖善舞,直接进入了一个完全不同的磨床领域,并且建立了一个高度分工的品牌矩阵。更令人印象深刻的是,哈挺这一列的布局,几乎全部发生在欧洲。

美国机床制造商,以悄无声息地方式,采用分布式的方法,在全球机床版图,谋局。最新的活跃分子,则是来自另外一家算是年轻的研磨机企业。通过最近10多年的并购,它已经成为微米级表面处理技术的集团,并更名为精密表面方案PPS集团。旗下拥有9个品牌,分布在表面及轮廓精加工、平面精加工、镗孔精加工等领域。而去年刚刚收购的瑞士晶圆加工设备商,主要用于光伏和专用基板材料(用于半导体和蓝宝石行业)。它跟另外一家全球排名第四的半导体设备公司美国泛林Lam,形成了一定的补充和呼应。如果将来半导体供应链有更多的禁运,那么美国装备也会留下一个巨大的难以填补的坑。

美国机床企业通过并购各大品牌,布局占领全球市场,是美国近些年来制造业抬头的一个缩影。

机床是被GDP反复误解的行业

那么中国机床的许多活力,又是如何被削弱的?地方政府的业绩观,使得地方机床国企,不得不跟着规划走。而政府的急功近利主义和对机床产业的误判,杀伤力巨大。可以说,许多倒下的新旧十八罗汉们,背后都有地方政府的神手。

黄石机床厂(黄锻厂)凭借机械剪板机起家,依靠合资策略大量引进国外先进技术。上个世纪90年代与比利时锻压厂商LVD合作引进折弯机技术,并于2006年,成功研发 6000吨大型折弯机,打破了国外垄断格局。本来小日子活得也是滋润透腴,当地非得要跟三环捆绑上市。从此,黄锻多了一个上市公司,市场却少了一家技术独特的锻压厂。机床的心思,非一般经营者能够懂得。黄锻被上市集团抽干榨净之后,如今已经奄奄一息。如果不是新冠疫情的拖延,今年黄锻应该已经被昔日黄金老搭档LVD公司所收购——这家多年的比利时伙伴一定是看得目瞪口呆,时空变换,猎物和猎人换了角色。

机床注定不是GDP的宠儿,许多机床都是国家安全的命脉,岂能以GDP论英雄。但是,地方政府非得让机床厂有GDP贡献,这种发展理念,完全无视机床的特殊性。迎合GDP和保持机床主业的健康发展,会导致地方国营企业的厂长,非常难办。

1998年以软件园名义四处圈地的四川托普集团,以小小的代价,轻取刚刚上市三年的四川长征机床股份公司,借壳上市。这其中,地方政府期望做大的心愿,一望而知。而机床则成为难得的载体,厚重之身,正好中和了那些轻率的泡沫。后来托普软件身败名裂,四川长征机床在2006年以另外的方式重生,存续了当年北一机床西迁形成的“十八小罗汉”的衣钵。然而这段资本并购经历,开了一个非常糟糕的先河,给后续的地方产业发展,留下了一个隐晦的路牌。直到今天,仍然可以看到路牌下新鲜的足迹。

西部一家机床上市企业,虽然地处偏僻,却能潜心研究德美机床集团的矩阵品牌战略,通过多样化的机床布局,深得民心。然而去年领导突然被更换,一时业界惊诧。虽说“企业亏损”这个原因,看上去很正。但在这个年头,对于机床这种产业而言,一两年出现亏损是太常见了。排名Top10的美国MAG机床、德国埃马克机床等许多企业,都有过现金流断裂随时可能送命的时候。机床行业就是一个走钢丝的行业,随时可能掀翻在地,企业家最需要胆战心惊。十年一个周期,不能一年两年论英雄。再细看过去,这家企业的接手者同时兼任当地一家国资委管辖的利润丰厚的机械企业,只是后者的重要股东却是来自其他省份。上市这个资质,或许就会成为一个当地抵御外省力量的关键筹码。真相还需要观察。如果果真如此,这家机床企业多年的精心布局,可能也会毁于一旦。这样的前车之鉴,已经太多了。

凡是成为地方顶梁柱的机床企业,多会被GDP放大镜盯紧放大,甚至透焦烤焦。或者捉去上市,或者业绩几年不振,就会被拿下。这就使得机床当家人不得不四处觅食,扩大规模,最后更容易摔下钢丝绳。

中国机床就是在这种氛围中,重复地原地蛙跳,在周而复始之中回到原处。中国机床离日本、德国机床的差距,与七八十年代相比,不是更小,而是更大。

机床是个“老骨头汤”行业

往微观里看,机床自身也有独特的气质。作为加工机器的机器,机床是一个极其特殊的行业,尤其那些高端机床,绝不是普通的产品,它有着独特的行业气质。机床可以称之为“老骨头汤”行业。它啃的是硬骨头,喝的是老汤。

国外机床尤其德国、瑞士,经常看到家族企业延绵不断。其实这种延续,传承的正是老汤的精髓。一锅老骨头汤要一直熬下来,百年老汤不能换,换汤就会死。日本发那科的机床数控系统和机器人都是行业先锋,而老社长是本土博士,更以铁腕的力量统治FANUC三十年。儿子是博士,孙子还是博士,一直传承,相互熏陶。而围绕这些家族骨干的那些总工、助手则一直也没变。这些老家伙就在一起熬呀熬,熬出了机床业的老骨头精,也打造了一个无敌的研发体系。

长盛不衰的日本山崎马扎克,目前进入第三代家族领导人,已经领导二十年了。而此前第二代,则实权执掌了马扎克整整五十年的权印。

再看看日本的大隗、牧野机床,老领导老骨头都在精神抖擞地工作。体力是不行了,但体系却一直在健康地运转。

而在中国的国企,企业家往往是到点下车,60岁正是国外机床掌门人的黄金时期。这说明,中国业界,还是没有认清机床作为“工业之母机”的特殊性。机床,跟其他许多制造业并不相同,它有许多传统工艺一直在发挥作用。比如手工刮研这道老掉牙的工序,在日本机床界基本上都保留下来作为最后一道工序。机床行业的许多规律,往往都是以十年作为周期闪现一次。外行人很难迅速悟透。或者说,机床是一匹桀骜不驯的战马,不骑上去,你是不知道它有多难以驾驭。

西部最近几年,连续有两家国营机床厂的当家人换岗,令人倍感遗憾。这两家在国内排名一直领先,依靠着老骨头十多年的精心煎熬、精准对标国外品牌,风风雨雨中都能或小康或温饱地活下来。业绩虽然未必一直都很好,但某些技术非常先进成为王牌,加上其他产品布局,也有利地支撑了当地上万人就业。只有行业智能星,才能在这种好周期坏周期颠簸不止的机床大浪中,一直屹立不倒吧。这些老厂长,往往都会紧盯国外对标企业的独门技术,“深憋一口气”,五年十年不敢松口。中国机床界,最需要的就是盯准某些品牌不放,咬定活靶不放松。这种死缠烂打的咬劲,非老骨头是很难理解的。然而老厂长一旦换岗,多年布局就会毁于一旦。

这种心痛,旁人很难感受到。不挣钱的机床行业,地处西部,如果再没有信念和希望支撑,哪里会有人呆在这个行业?中国的机床企业,从外界是没有生态养分可以获取的,全靠企业的技术骨干支撑。而一旦骨干开始流失,机床企业就会加速失血。而吸引人,往往也需要靠老骨头的个人魅力。不得不说,机床行业也需要个人英雄主义。

为什么中国机床格外需要“老骨头”在岗?根本原因在于中国的基础孱弱,产业公地、行业共性技术几乎都为零,一个机床厂的支撑,全靠厂长使出个人浑身解数,勉力维持,弥补外部恶劣生态下的养分缺失。不懂机床产业的人,很难想象可以做好机床的一把手。

全球排名第六的日本大隈机床,去年刚刚上任的社长在工厂已经工作35年,而前任社长则在工厂呆了整整55年。中国机床界的领导,竞争的对手,就是这样资历的人。他们不是一个人,是一群。每个企业都是一群。

高端机床的研发,伴随着昂贵的基础研究投资。美国曲面加工之王格里森机床,背后要养着顶尖的数学家做基础研究。而作为全球几乎所有机床加工的内核技术提供者,德国ModuleWorks公司有200多人,75%的人员都是研发工程师,通过数学、机械和IT的结合,研究刀具的运动轨迹。没有这样的敬畏之心,就完全无法理解机床这样一个奇葩产业。

中国机床厂,最怕换人,最怕折腾。换一拨领导人,就会换一茬思路。新领导,需要在新的期望中,短时间内做出重大的业绩承诺。这是明显违背机床行业规律的。当前已经完成重组的大连机床、沈阳机床,沉默五年不出大的动静,也会很正常。机床攻坚从来就是一场马拉松,不是百米冲刺。五年、十年的光阴,对一家机床厂的技术积累而言,其实是很短的时间,几乎并不够用。

当我们羡慕精度之王的瑞士和德国机床的时候,需要了解家族企业、百年老店的真正内涵,那是由机床行业的“老汤骨头”的行业属性所决定的。美国军火商最为依赖的格里森滚齿机,世世代代的老骨头都献给了机床。第二代有一个儿子,是坐在办公室里去世的。彼时已经94岁的高龄,还在机床一线熬炼。至今执掌格里森的则是充满痴情的第二代传人的孙子。对于中国机床真正的企业家而言,不怕输技术,就怕输人。最羡慕的不是国外这些机床技术的先进,而应该是羡慕日本、德国的负责人,可以痴情一辈子都抱着机床熬出老汤吧。

民营兵团带来的活力

虽然中国机床产业整体差距较大,但民营企业,依然带来了许多新鲜的空气,空气中传播着好消息。

大连光洋,走上了一条供应链创新的道路。最早是做数控系统出身,后来为了验证自家的数控系统,就推出了数控机床。而随着用户对机床的认可,企业进一步开始扩大部件的范畴,通过自研电主轴、转台和人造大理石床身,解决了机床的稳定性和精度问题;再后来,技术狂人的步伐,已经停不下来了,电机、传感器和液压系统也都配套跟进。它的五轴机床,也得到了不错的口碑。

一台好的机床,需要全产业链的进步,基础部件决定了功能部件,而功能部件决定了主机的性能。这是一个倒挂金钟的过程,在这个过程中,机床会带动供应链,一起变得精彩。然而这些技术,都由一家来开发,也是吃不消的。整个机床产业,还需要有一个合力的布局,来实现专业化分工。

同样来自上海托璞的教授们,也交上来了令人目瞪口呆的卷子。这家以大学教授为骨干所组建的团队,最大的优势是跨学科,包括机械、自动化、计算机等,融合了机床设计、数控系统和五轴工艺。公司有57%的员工是研发人员。以技术为先导,这家成立于2007年的机床企业,通过硬核技术开发,卖出了单价为8000万的机床。这也创造了中国机床的历史高价。除了大机床,这家企业还继续挑战精密。它研制的6米大跨度的五轴并联搅拌摩擦焊,实现了世界上载荷最大(轴向力200kN)的突破,从而为运载火箭的推进剂贮箱,提供了总装焊接技术。

这些意外的成就,也让人大开眼界。机床科技的底蕴,也是崭露头角。位于温岭的北平机床,在磨床行业的成就也引人注意。借助于浙江省重大科技专项,北平从2008年开始研发五轴数控工具磨床。一开始,这家民营企业就非常注意引进瑞士、德国、日本等企业的人才,和美国斯达、德国德克和哈斯马格等磨削企业进行了多次技术交流和合作沟通。而在2014年收购德国施耐亚机床,则如虎添翼。近几年借助中国3C市场的爆发,工具磨在挑战澳大利亚ANCA、瓦尔特等的过程中取得了不小的成就。仅仅十多年的光景,一家民营磨床企业能在行业大有斩获,名气甚至超过了上海机床、北二机床,后两者感觉真是没有睡醒的罗汉。除了管理、营销之外,北平的技术人才战略是关键,整个设计研发团队中,国际人才居然能占到60%。对于民营企业而言,除了拉紧人才,还能依靠什么?

机床集团化的矩阵品牌

然而,战场正在走向宽广,更大的兵团作战,需要仔细的审视应对。全球的机床发展,正在呈现一种“机床集团化”的特点。2019年全球Top10的企业中,日本企业占领半壁江山。而其他企业,多是通过并购的方式,进行市场扩张。日本的并购相对较少,除了德马吉森精机,其他品牌多是采用市场渗透和产品线进行自我扩张。

排名第二的通快有5个品牌,美国MAG马格和德马吉森精机各有7个;以倒置式立式加工中心而知名的德国埃玛克,也进行了7次并购。与其他竞争对手不同,埃马克是典型的品牌杀手,并购来的品牌往往被雪藏,采用单一品牌进行营销。

发展机床集团,需要学会品牌群的管理。德国DMG没有顶尖的产品,量大面广,但营销做得很好。多为中档机床,却容易被认为是高档货。美誉度一般,但知名度很高。而美国MAG、台湾友嘉集团都是大吞大吐式鲸吞法并购。大把吸进来,大把吐出去。2013年友嘉集团一口气吃下MAG的五家欧洲品牌,将其旗下的机床品牌扩增至23个。

然而简单的加法,并没有意义。这样的路,对中国太具诱惑了。但这正是中国机床界最值得警惕的地方。集团化的背后,需要有明确的战略定力。集团化管理颇为精细的,当属德国斯来福临。现在已经更名为联合磨削集团。斯来福临的创始人,曾经有个判断:粗加工和半精加工,一定会转移到东方(中国大陆和中国台湾地区)。车床、铣床的技术含金量相对低一点,在德国和瑞士很难站得住脚。只有专注磨床,做最后一道工序的精加工,立足高精尖才是制胜策略。这个创世人的初心,持久地主导了这个品牌的长久方针。

立足于磨削,斯来福临的品牌分工非常清楚。表面和轮廓磨、圆磨和工具磨者三大业务板块,各有品牌而互不交叉。即使圆磨有三家,也是各自确定自己的卡位。有主做高精度万能内外圆磨,最多1.6米;有专门面向凸轮轴等2米以上,还有专攻无心磨床。而另外两家工具磨,一个瑞士一个德国,也各自覆盖不同的领域。

有了精细的定位分布,即使是面临着并购的机会,斯来福临也不会轻易出手,为并购而并购。

这种细致的品牌管理,和用户认知标签的精心呵护,是国内走向集团化最需要学习的。企业的产品线,需要有内在逻辑进行统一。甘肃星火机床、陕西秦川机床在这方面都有过深刻的洞察。星火提出来的“工艺相近、结构相似”,使得以前只是做车床的星火,在轧辊磨床异军突起,成为行业奇兵,而并购海外品牌则如虎添翼;而秦川则围绕曲面加工的全套工艺解决方案,盯紧美国的格里森,进行了深度的产品组合,从而形成了完整的品牌矩阵布局。

屏住呼吸的聚焦:中通目前的态势分析

当前中国通用技术集团,已经成为央企重整中国机床河山的关键一局。在完成大连机床重组之后,目前中国通用已经对沈阳机床完成了官员任命和稳定民心的过渡期。跟此前掌控的齐二、哈量、北京机床所一样,都是昔日赫赫有名的大品牌。下一步确定机床发展战略,将是屏住呼吸的一刻。

这一步,其实很难。对于中国通用而言,既有高利润的医药板块,又有中等利润的纺织板块、仪器板块,还有驾轻就熟的贸易和成套工程出口,看上去还都不错。唯独机床板块,应该是一个又冷又硬的高投入、低回报的领域。齐二重型机床从2008年就被中国通用控股,但十多年也未能扭亏为盈。前景依然不明朗。而作为中国156援助工程项目中唯一一家量具刃具的企业,哈量也在2009年由中国通用接管。凭借跟日本合资公司的利润而小日子不错的北京机床所,则在两年后整体加入。如果说以前这些并购还都只是试水的话,那么重组十年前曾是业内第一和第二的两头大象,则意味着一张硕大的棋盘,已经挂起。运筹、移子、行健,或可改变中国机床格局的时机来了。

要么一事无成,要么惊天擂台。未来中国机床五年的厮杀,就等中国通用技术战略定位的一刻。如何消化这硬着头皮吃下来的鸵鸟蛋,事关重大。

不能说没有机会。机床作为工业母机,也是靠行业用户用出来的。中国制造业的翻天覆地的发展,包括汽车等蓬勃发展的市场,昔日并没有给国产机床,留下多少试错的空间,这是最大的遗憾之一。而在当下,巨大的用户市场,如航空航天、船舶等仍然还在国资委手里,即使是在很难有突破空间的汽车领域,一汽、二汽也在国资委手里。如果这些用户能够给与包括民营机床在内的参与机会,将对战略性机床的发展,意义重大。机床04专项,中国民营企业也沾有露水。其中民营企业有二十多台立式加工中心,顺利进入航空加工产线,效果非常不错。如何相马、赛马,尽管教训多的是,然而大变局之下,对国产机床深注信心的时候,也是该到了。

后记:中国机床,现在面临着一场系统战。

战略性机床,如何发展?毫无疑问,通用机床产品之外的战略性机床,是一个市场失灵的凶险之地。这是一个投资周期长,市场容量有限,热切很难短期看出经营业绩的怪胎市场。然而它跟国运却是密不可分。随着全球化画风已经大变,中国制造面临着百年大变局,工业母机更是首当其冲。日本森精机购买瑞士DIXI的精密镗床之后,迅速关闭了对中国的出口,对行业影响巨大。而精密镗床另外一家是日本安田,则明确规定不卖给中国。随着中国装备制造日益走向高端,有些母机将来是否能买得到,都是一个越来越迫切的问号。

还有一个更大问题需要思考。全球机床版图中,中国的位置在哪里?在量大面广的通用产品中端领域,中国现在面对的竞争对手,肯定不是德国、瑞士、日本,甚至也不是意大利、韩国。最大的心腹大患,可能反而是来自中国台湾。双相PK勇者胜,大陆机床已经呈现了不利的局面。中国大大小小的机床企业,不能随心所欲地乱打一气。一套对于机床发展的完整战略和整体技术路线图,迫切需要出台。

而在这其中,最令人头疼的,还是产业公地的缺失。没有共性技术,没有人愿意浇灌产业公地,没有共享资源。中国数千家机床企业,基本都是各自为政。这种产业生态下的机床,将会是失去防护林保护的耕地,缓慢中的沙漠化,会一口一口地吞噬一片江山。

重塑中国机床体系,需要一场思想的深度碰撞,形成深度共识。唯有停顿下来,整理行囊,才能往前迈出步。宁慢勿快,多反思少规划,中国机床的未来十年,就在这一屏息时刻。